核心逻辑:期权作为日内交易者的辅助工具

- 风险控制:对于不想承担隔夜风险或应对即日极度波动(如系统卡单、熔断)的交易者,期权提供风险锁定的替代方案。

- 适用场景:主要基于 60 分钟或日线图进行操作,寻找高胜率的 Setup。

- 策略选择:日内交易者应专注于最简单的策略(买入 Call/Put,偶尔使用 Spread),避免复杂的组合策略分散注意力。

- 波动率陷阱:在重大事件(财报、VIX 飙升)前买入期权需谨慎,由于隐含波动率 (IV) 极高,即使方向看对,Premium 的暴跌 (IV Crush) 可能导致亏损。

1. 期权交易的最佳时机 (Based on HTF)

由于期权的买卖价差 (Bid-Ask Spread) 通常较宽,主要在 60 分钟 或 日线图 上寻找具有正向交易者方程的机会:

- 牛市趋势:回调至 MA 时买入 Call。

- 熊市趋势:反弹至 MA 时买入 Put。

- 震荡区间:底部买入 Call,顶部买入 Put。

- 突破初期:在强劲的 Bull Spike 中买入 Call,在 Bear Spike 中买入 Put。

- Stairs Pattern:在 Bear Stairs 新低时买入 Call,Bull Stairs 新高时买入 Put (Fade Breakouts)。

2. 日内交易中的期权应用 (5-min Chart)

- 新手/小账户:直接买入 SPY 的 ATM 期权替代期货交易。Bid-Ask 通常仅 1 tick,风险可控。

- 极端行情:当市场处于自由落体或极度恐慌(如熔断边缘),经纪商系统可能卡顿,此时买入期权可锁定最大亏损,避免期货止损无效的灾难性风险。

3. 关键策略与注意事项

- 简单至上:专注于买入 Puts/Calls 或垂直价差 (Spreads)。复杂的策略(如 Risk Reversals, Collars)会干扰日内交易的专注度。

- 时间衰减 (Theta):期权每天贬值。只交易最好的 Setup,且仅在预期短期内有大波动时持有。

- 对冲 (Hedging):持有股票时,可在日线级别通过 Selling OTM Calls (Covered Call) 增强收益,或 Buying Puts 保护下行风险。

- 催化剂陷阱 (Catalyst Trap):财报前 IV 极高。消息落地后,IV Crush 会导致 Premium 暴跌。除非波动巨大,否则买方很难获利。

- VIX 的影响:VIX 飙升意味着期权昂贵。此时买入需谨慎,若 VIX 回落,期权价格会缩水。

4. 图表案例解析

在强趋势中买入 Call

图 23.1 (AAPL Daily):

图 23.1 (AAPL Daily):

- Setup: 强劲的 Bull Spike(连续小尾巴阳线)。

- Action: 买入 OTM Calls 或 Call Spreads。

- Alternative: 在市场上涨时,Sell Puts (低于市价 2% 左右) 收取权利金。若被行权,则相当于低价买入股票。

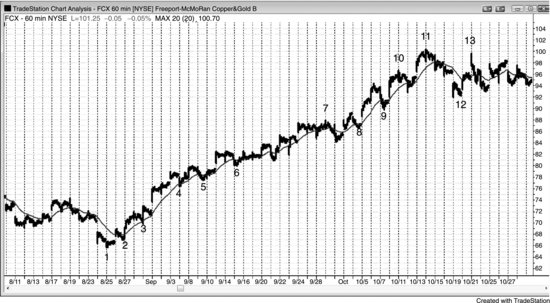

利用期权逆势操作阶梯形态 (Fade Stairs)

图 23.2 (FCX Daily):

图 23.2 (FCX Daily):

- 原理: 阶梯形态的突破往往伴随回调。

- Bar 5: 突破 Bar 4 高点后回调,买入 Puts。

- Bar 11/13: 跌破 Bar 7/9 低点后反转向上,买入 Calls。

- Bar 12: Final Flag Reversal + MA Gap Bar,买入 Puts。

震荡区间的期权策略

图 23.3 (MS Daily):

图 23.3 (MS Daily):

- 顶部做空: Bar 9/12 附近(通道顶部/Wedge Bear Flag),买入 Puts。

- 底部做多: Bar 11/17 附近(通道底部/Double Bottom Bull Flag),退出 Puts 并买入 Calls。

- Low 2 Trap: 震荡区间底部的 Low 2 Short 通常失败,是绝佳的反转买入点 (Bar 17)。

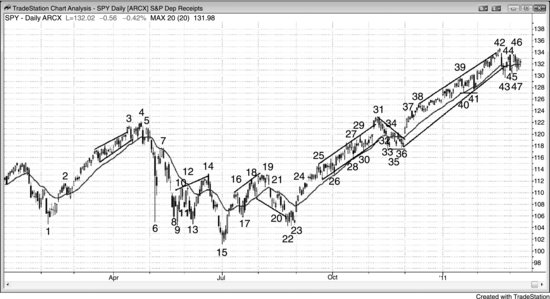

SPY 日线图上的机会

图 23.4 (SPY Daily):

图 23.4 (SPY Daily):

- 极端行为回归: Bar 31 之前出现了极其罕见的连续 Gap Bars(未触碰 MA)。这通常预示着不可持续的高潮。

- Action: 买入 Puts 押注回归均线。

- Bar 6/9/14/17: 各种强趋势棒后的反转或回调,都是买入对应方向期权的好机会。

60分钟图顺势回调

图 23.5 (FCX 60-min):

图 23.5 (FCX 60-min):

- 策略: 强牛市趋势中,每次回踩 Moving Average 都是买入 Calls 的机会。

- 概率: 约 80% 的反转尝试会失败,顺势交易胜率高。

极端波动日的期权保护

图 23.8 (Dow Jones, 2008 Crash):

图 23.8 (Dow Jones, 2008 Crash):

- 背景: 7000亿美元救助计划失败,道指 10 分钟暴跌 430 点。

- 风险: 系统过载,期货止损可能失效。

- 策略: 买入 Calls 抢反弹。即使系统卡单,最大亏损仅限于权利金,风险锁定。

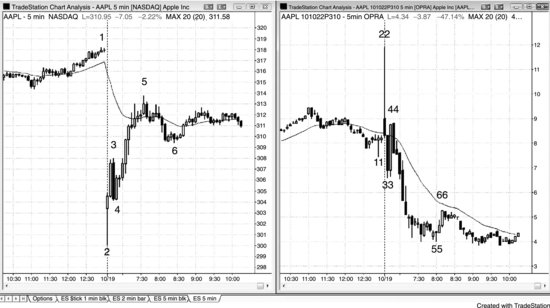

财报日的波动率陷阱

图 23.9 (AAPL vs Put Option):

图 23.9 (AAPL vs Put Option):

- 现象: AAPL 财报后低开 $14,但 Put 期权价格反而下跌。

- 原因: 财报前 IV 极高导致期权昂贵。财报后不确定性消除,IV 暴跌 (Crush),Premium 缩水幅度超过了股价下跌带来的内在价值增长。

- 教训: 避免在 IV 极高时做期权买方。